Nomura plantea tres escenarios para Wall Street ante posible oferta de US$21,000 millones de fondos CTA

Un análisis de Nomura advirtió que la bolsa estadounidense enfrenta una fase sensible por el posible flujo vendedor de fondos sistemáticos, con implicaciones directas para la volatilidad del S&P 500 y la gestión de riesgo en el corto plazo.

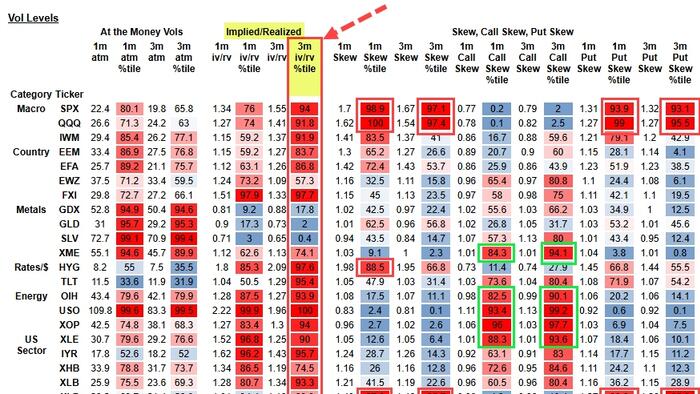

Los mercados accionarios de Estados Unidos arrancan la semana con foco en los flujos técnicos. Un reporte de Nomura, difundido en circuitos de mercado, plantea que los operadores del S&P 500 podrían enfrentar hasta US$21,000 millones de oferta asociada a estrategias CTA, un tipo de fondo sistemático que ajusta exposición según tendencia y volatilidad.

El análisis plantea tres trayectorias probables para la renta variable en el corto plazo. La primera es un rebote de alivio si mejora el sentimiento y baja la volatilidad implícita; la segunda, un comportamiento lateral con rotación sectorial; y la tercera, una fase de corrección más marcada si se activan ventas mecánicas en cascada por ruptura de niveles técnicos.

La relevancia de estos flujos está en su velocidad. A diferencia de inversionistas discrecionales, los CTA suelen ejecutar cambios de posición de forma automática cuando se cumplen ciertas señales cuantitativas, lo que puede amplificar movimientos intradía y elevar la sensibilidad del mercado a titulares macroeconómicos o geopolíticos.

Este marco coincide con un entorno donde los inversionistas también evalúan riesgos de energía, tasas de interés y valuaciones elevadas en tecnología. En ese cruce, la estructura de mercado importa tanto como los fundamentales: una combinación de liquidez más delgada y órdenes sistemáticas puede producir oscilaciones bruscas aun sin un deterioro abrupto de datos económicos.

Para gestores y empresas expuestas al mercado estadounidense, el mensaje central es de gestión activa del riesgo: priorizar cobertura, disciplina de niveles y lectura de flujos, no solo de resultados corporativos. En episodios de alta sensibilidad técnica, la dirección diaria puede quedar definida por posicionamiento y no únicamente por noticias macro. Fuentes: ZeroHedge, Nomura.

Fuente original:

@zerohedge en X