Goldman detecta uno de los mayores saltos en posiciones cortas vía ETF y eleva alerta de volatilidad en Wall Street

Datos de prime brokerage de Goldman reportan que las coberturas bajistas con ETF e índices registraron uno de sus mayores incrementos diarios, señal de mayor estrés táctico entre hedge funds ante el riesgo macro y geopolítico.

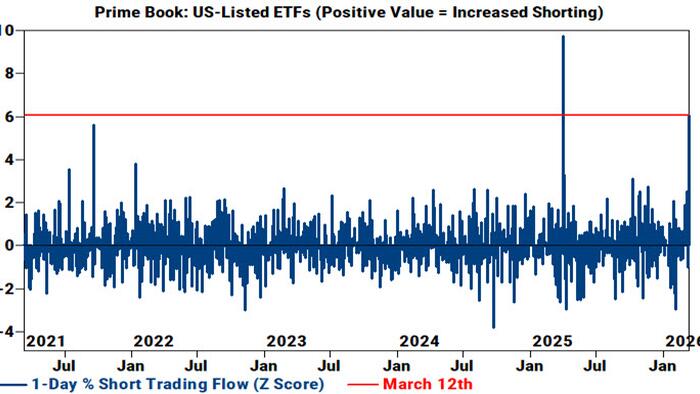

Las mesas de mercado de Wall Street están monitoreando una señal poco habitual: un fuerte salto en posiciones cortas implementadas mediante ETF e índices, mientras muchos fondos conservan exposición larga en acciones individuales. Según datos de prime brokerage de Goldman Sachs citados por Bloomberg y reseñados por ZeroHedge, el incremento diario fue de los más altos registrados en la serie reciente.

Este patrón sugiere una estrategia de “barbell” en gestión de riesgo: los inversionistas no abandonan completamente la renta variable, pero sí compran protección amplia frente a posibles caídas bruscas del mercado. En la práctica, el mensaje es de cautela táctica, no de capitulación total.

La dinámica aparece en un entorno con varios focos simultáneos: tensión geopolítica en Medio Oriente, sensibilidad de tasas de interés y valuaciones exigentes en sectores tecnológicos. Cuando estos factores se combinan, los fondos tienden a reforzar hedges de corto plazo para evitar pérdidas no lineales en episodios de alta correlación entre activos.

Otra implicación clave es la posibilidad de movimientos violentos en ambos sentidos. Si la presión macro se intensifica, las coberturas podrían ampliarse y acelerar ventas; pero si mejora el sentimiento, un cierre rápido de cortos puede alimentar repuntes técnicos fuertes por “short covering”.

Para el mercado en general, el dato no confirma una dirección única, pero sí un cambio de régimen: mayor dependencia de flujos tácticos y menor tolerancia a sorpresas. En ese contexto, la liquidez y la velocidad de reacción pasan a ser variables tan importantes como los fundamentales tradicionales.

Fuentes: Bloomberg (datos de prime brokerage de Goldman Sachs), ZeroHedge.

Fuente original:

@zerohedge en X