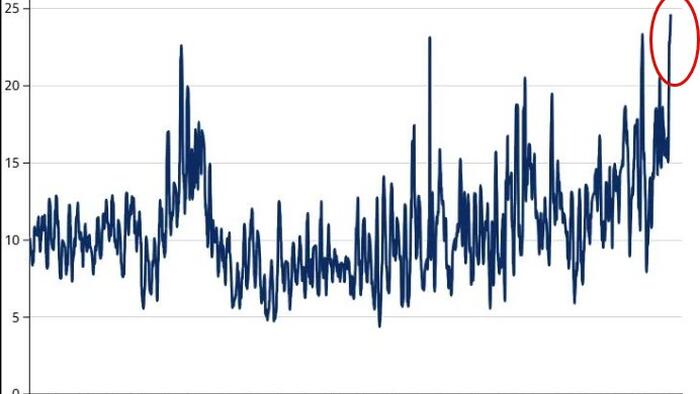

Operadores advierten que un desarme de la “dispersion trade” elevaría la volatilidad del S&P 500

El mercado de derivados mantiene foco en la “dispersion trade” —apostar por volatilidad en acciones individuales frente al índice— y analistas alertan que un unwind acelerado podría presionar al alza la volatilidad implícita del índice.

La “dispersion trade” volvió al centro del debate en mercados de derivados. Esta estrategia suele beneficiarse cuando la volatilidad de acciones individuales se mantiene por encima de la del índice agregado, lo que permite capturar diferenciales entre ambos segmentos del mercado de opciones.

En el contexto actual, varios análisis de mercado señalan que el posicionamiento en esta estructura se ha vuelto muy concurrido. Cuando muchas carteras comparten la misma tesis, un cambio abrupto en correlaciones o en demanda de cobertura puede generar ajustes simultáneos y amplificar la volatilidad.

El riesgo más citado es un “unwind” rápido: participantes que deben recomprar volatilidad de índice para cerrar posiciones, elevando primas en opciones del S&P 500. Ese mecanismo puede traducirse en un salto de volatilidad implícita y en movimientos más agresivos de corto plazo en renta variable.

Para gestores institucionales, el tema no es solo direccional. También afecta asignación táctica, costos de cobertura y liquidez intradía, especialmente en sesiones con catalizadores macro o geopolíticos que alteran de forma simultánea correlaciones entre sectores.

En este entorno, la señal principal para el mercado es de gestión de riesgo: la concentración de estrategias en derivados puede convertirse en un acelerador de volatilidad cuando cambia el régimen de correlación.

Fuentes: ZeroHedge; Investing. com.

Fuente original:

@zerohedge en X